di LUCA GARELLA

L’intelligenza artificiale non sta distruggendo le fabbriche. Sta distruggendo gli uffici. Avvocati, analisti finanziari, sviluppatori software, consulenti di medio livello: queste sono le professioni più esposte alla prossima ondata di automazione, e sono anche quelle che sostengono i mutui più onerosi nelle principali metropoli europee e americane. Un’analisi comparata su tredici economie sviluppate rivela una convergenza pericolosa tra alto indebitamento delle famiglie e massima esposizione all’automazione del lavoro cognitivo.

A differenza delle automazioni del passato – che colpivano settori specifici in archi temporali decennali – l’AI generativa e i sistemi agentici attuali attaccano simultaneamente l’intera fascia del lavoro intellettuale di routine. Non esiste più una valvola di sfogo settoriale: il giovane laureato in legge che non trova lavoro in uno studio non può riqualificarsi come programmatore, perché anche la programmazione entry-level è già sotto pressione. La trappola è sistemica.

Il meccanismo è devastante nella sua semplicità: le aziende tagliano i costi del lavoro cognitivo, reinvestono i risparmi in nuova capacità AI, e il ciclo si autoalimenta senza freno naturale. I lavoratori spostati non trovano impieghi equivalenti – l’intero settore dei servizi avanzati viene colpito simultaneamente. Il problema strutturale è che i mutui rimangono.

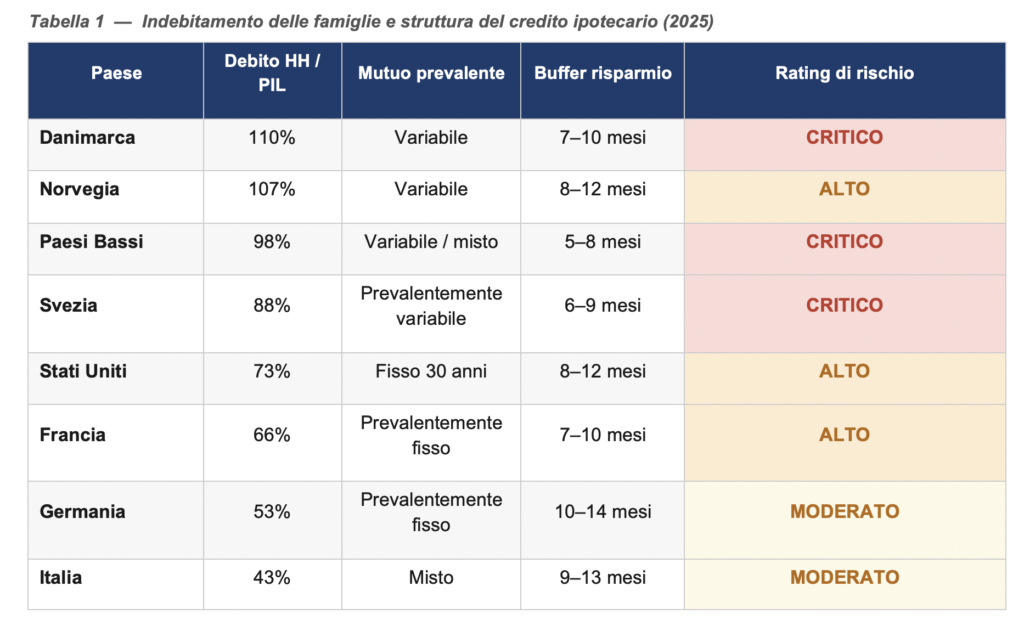

La Tabella 1 mostra la vulnerabilità comparata per indebitamento familiare. Il dato più allarmante non è il livello del debito in sé, ma la struttura: Danimarca, Paesi Bassi e Svezia combinano debiti delle famiglie tra il 88% e il 110% del PIL con mutui prevalentemente a tasso variabile. Significa che una perdita di reddito si trasforma in insolvenza nel giro di pochi mesi – senza l’ammortizzatore del tasso fisso trentennale che protegge parzialmente il mercato americano.

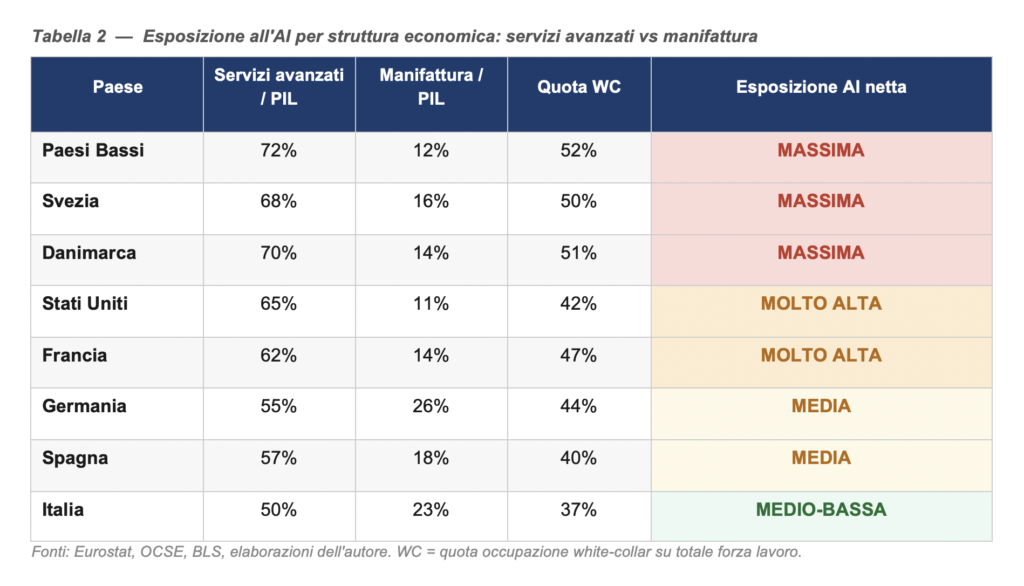

La Tabella 2 introduce una variabile spesso trascurata nel dibattito pubblico: la struttura produttiva dell’economia. I paesi nordeuropei e anglosassoni, con quote di servizi avanzati tra il 62% e il 72% del PIL e una presenza manifatturiera residuale, sono i più esposti. La manifattura – settore già largamente automatizzato nelle sue componenti fisiche – offre paradossalmente una protezione relativa: le sue figure professionali chiave (ingegneri di processo, tecnici specializzati, manutentori) sono meno sostituibili dall’AI cognitiva rispetto a un analista di credito o a un redattore di contratti.

L’Italia presenta quindi un profilo relativamente più resiliente rispetto ai partner nordici: il basso indebitamento delle famiglie (43% del PIL), una base manifatturiera significativa e un buffer di risparmio storicamente più solido offrono una protezione parziale. Tuttavia, l’assenza quasi totale di spazio fiscale e la fragilità strutturale del sistema bancario espongono il Paese a un contagio secondario proveniente dai mercati del credito europei, in particolare da quelli di Paesi Bassi e Svezia dove i sistemi pensionistici sono i maggiori investitori istituzionali.

La recessione che l’AI potrebbe innescare non assomiglia a nessuna delle precedenti. I disoccupati di domani avranno rating creditizi impeccabili, mutui sottoscritti in periodi di piena occupazione e nessun lavoro alternativo equivalente ad attenderli. I mercati non hanno ancora prezzato questo rischio. Il tempo per farlo si sta esaurendo.